-

1. Begrifflichkeit und Funktionsweise

- Der Pensionsfonds muss im Wege des Kapitaldeckungsverfahrens die betriebliche Altersversorgung für einen oder mehrere Arbeitgeber durchführen (§ 112 Abs. 1 Satz 1 Nr. 1 VAG).

- Der Pensionsfonds darf die Höhe der Leistungen oder die Höhe der, für die zugesagten Leistungen zu entrichtenden Beiträge, nicht für alle vorgesehenen Leistungsfälle durch versicherungsförmige Garantien zusagen (§ 112 Abs. 1 Satz 1 Nr. 2 VAG).

- Der Pensionsfonds muss den Versorgungsberechtigten bzw. den Hinterbliebenen einen eigenen Rechtsanspruch auf die Versorgungsleistungen einräumen (§ 112 Abs. 1 Satz 1 Nr. 3 VAG).

- Der Pensionsfonds ist verpflichtet die Altersversorgungsleistung als lebenslange Rentenzahlung oder als Einmalkapitalzahlung zu erbringen. Eine lebenslange Rentenzahlung kann hierbei auch kombiniert werden mit einem teilweisen oder vollständigen Kapitalwahlrecht (§ 112 Abs. 1 Satz 1 Nr. 4 VAG).

Mit dem Altersvermögensgesetz hat der Gesetzgeber in der betrieblichen Altersversorgung ab dem 1.1.2002 den Durchführungsweg des Pensionsfonds eingeführt.

Mit dem Altersvermögensgesetz hat der Gesetzgeber in der betrieblichen Altersversorgung ab dem 1.1.2002 den Durchführungsweg des Pensionsfonds eingeführt.

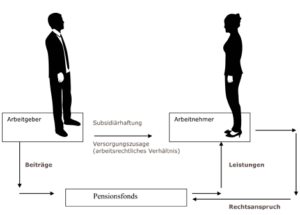

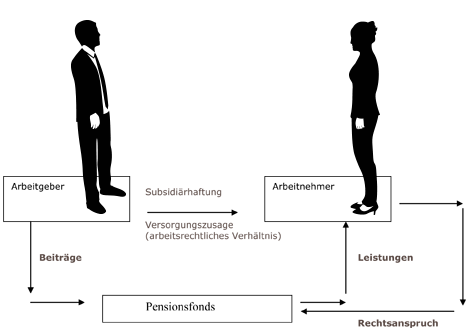

Der Pensionsfonds ist eine rechtsfähige, externe Versorgungseinrichtung, der im Wege des Kapitaldeckungsverfahrens die betriebliche Altersversorgung für den Arbeitgeber durchführt. Der Pensionsfonds ist grundlegend im § 112, Abs. 1 VAG geregelt. Folgende Kriterien kennzeichnen den Pensionsfonds:Bei dem Pensionsfonds handelt es sich um eine eigene, vom Arbeitgeber getrennte Rechtsperson (juristische Person). Es kommen per Gesetz (§ 113 Abs. 2 Nr. 3 VAG) als mögliche Rechtsformen nur die Aktiengesellschaft und der Pensionsfondsverein auf Gegenseitigkeit in Frage (derzeit in aller Regel Aktiengesellschaften).

-

2. Erläuterungen zur Funktionsweise und zu den Gestaltungsformen der Zusagen

- Zusageformen

- Leistungsarten und –voraussetzungen

- Fälligkeit der Leistungen

- Fortführungsmodalitäten

- …

- Beitragszusage mit Mindestleistung

- Leistungszusage

- Beitragsorientierte Leistungszusage

Der Arbeitgeber erteilt dem Arbeitnehmer eine Zusage (arbeitsrechtliches Verhältnis) über den Durchführungsweg Pensionsfonds. Der Arbeitgeber vereinbart mit dem Pensionsfonds einen Versorgungsvertrag (grundsätzliche Regelungen der Zusammenarbeit) mit einem Pensionsplan. Der Pensionsplan beinhaltet hierbei die Bedingungen zur Leistungserbringung, z.B.

Es stehen dem Arbeitgeber verschiedene Zusagearten (Pensionsplan) zur Verfügung:

Beitragszusage mit Mindestleistung

Hier verpflichtet sich der Arbeitgeber Beiträge in fest vorgegebener Höhe an den Pensionsfonds zu zahlen. Der Pensionsfonds wiederum erteilt dem Arbeitgeber die Zusage, dass er im Versorgungsfall als Versorgungsleistung das bis dahin erwirtschaftete Kapital (eingezahlte Beiträge zzgl. den hierauf anfallenden Erträgen) an den Arbeitnehmer (Versorgungsberechtigten) auszahlt, mindestens allerdings die Summe der gezahlten Beiträge (ggf. abzüglich biometrischer Risikoabschläge).

Der Arbeitnehmer kann hierbei während der Anwartschaftsphase nur erkennen welche Beiträge gezahlt werden. In der Finanzierungsphase ist für ihn der exakte Umfang der Mittel, die bei Eintritt des Versorgungsfalles zur Verfügung stehen werden, nicht absehbar. Im Grunde genommen trägt der Arbeitnehmer das Anlagerisiko selbst, wobei allerdings durch die „Mindestleistung“ eine Absicherung nach „unten“ gegeben ist. Sollte der Pensionsfonds die „Mindestleistung“ nicht erbringen können, liegt die Nachschusspflicht beim Arbeitgeber bzw. muss der Arbeitgeber für die Deckungslücke selbst aufkommen (Direktzahlungen an den Arbeitnehmer).

Leistungszusage

Bei der Leistungszusage erhält der Arbeitnehmer im Versorgungsfall die vorher zugesagten Leistungen. Kann der Pensionsfonds die Leistungen nicht erbringen, so muss der Arbeitgeber durch Nachschüsse an den Pensionsfonds oder durch Direktzahlungen an den Arbeitnehmer seiner Pflicht, die Zusage zu erfüllen, nachkommen.

Beitragsorientierte Leistungszusage

Diese Zusageform unterscheidet sich von der klassischen Leistungszusage dadurch, dass der Arbeitgeber dem Arbeitnehmer eine versicherungsmathematisch errechnete Leistung garantiert zusagt, die sich aus einem vorgegebenen Beitrag ergibt. Die Verpflichtung des Arbeitgebers beschränkt sich darauf, den zugesagten Beitrag aufzuwenden (eine Nachschusspflicht ergibt sich nur, wenn der Pensionsfonds seine Garantiezusage nicht erfüllt). Erwirtschaftete Überschüsse erhöhen die Garantieleistung und fließen dem Versorgungsempfänger zu. Das Kapitalanlagerisiko trägt damit quasi der Arbeitnehmer.

Mit der Änderung der Definition des Pensionsfonds in § 112 VAG (Beschluss des Bundestages vom 25.04.2013) wurde die Verpflichtung des Pensionsfonds zur lebenslangen Zahlung der Altersleistung aufgehoben, und die Möglichkeit einer Einmalkapitalzahlung geschaffen. Des Weiteren ist es möglich für Rentenleistungen ein Kapitalwahlrecht vorzusehen. Diese Neuregelungen erleichtern somit die Auslagerung von Direktzusagen, die oftmals in der Vergangenheit in Form einer Kapitalzusage erteilt wurden bzw. ein Kapitalwahlrecht vorsehen.

Sowohl die Renten- als auch die Kapitalzusage können ggf. durch Invaliditäts- und/oder Hinterbliebenenleistungen ergänzt werden.Bei Eintritt des Versorgungsfalles zahlt der Pensionsfonds aufgrund des eingeräumten Rechtsanspruches direkt an den Arbeitnehmer.

Wegen des Rechtsanspruches unterliegt der Pensionsfonds auch der Finanzaufsichtsbehörde (BaFin). Im Rahmen seiner Vermögensanlage genießt der Pensionsfonds – im Gegensatz zu den Durchführungswegen „Direktversicherung“ und „Pensionskasse“ – größere Freiheiten.

Der Pensionsfonds kann sowohl eine Kapitalanlage in Aktien vornehmen (Direktversicherung und Pensionskasse nicht), als auch bei einem Lebensversicherer eine Kapitalanlage tätigen. Die so geschaffenen Freiräume im Rahmen der Kapitalanlagestrategie und damit verbunden, die Chance auf höhere Renditen, zeichnen den Pensionsfonds im Vergleich zu den Durchführungswegen der Direktversicherung und der Pensionskasse aus.

-

3. Auswirkungen beim Arbeitgeber

Anwartschaftszeit

Beiträge, die der Arbeitgeber an den Pensionsfonds aufgrund der erteilten Zusage an den Arbeitnehmer aufwendet, sind nach § 4e EStG als Betriebsausgaben beim Unternehmen abziehbar.

Durch die Erteilung der Zusage im Durchführungsweg „Pensionsfonds“ erfolgt keine Bilanzberührung.Leistungsphase

Für den Arbeitgeber ergeben sich in aller Regel keine Auswirkungen.

Anwartschaftszeit

Steuerfreie Beiträge (§ 3 Nr. 63 EstG)

• Bis zu 8% der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung pro Kalenderjahr für Arbeitnehmer im ersten Dienstverhältnis (Steuerklassen I bis V) unter Anrechnung weiterer, möglicherweise bestehender, Verträge in den Durchführungswegen Direktversicherung, Pensionskasse, Pensionsfonds.

Übersteigen die Beiträge die Grenzen des § 3 Nr. 63 EStG, hat sie der Versorgungsberechtigte selbst individuell zu versteuern.Leistungsphase

Die Leistungen werden beim Versorgungsberechtigten gemäß § 22 Nr. 5 EStG als sonstige Einkünfte nachgelagert besteuert.

Die Leistungen des Pensionsfonds unterliegen der Beitragspflicht in der gesetzlichen Kranken- und Pflegeversicherung (=> analog allen anderen Durchführungswegen der betrieblichen Altersversorgung).

-

4. Weitere Hinweise

- Insolvenzsicherung

Der Pensionsfonds ist grundsätzlich insolvenzsicherungspflichtig.

Die Sicherung erfolgt über den Pensions-Sicherungs-Verein (PSV a.G.).

Insolvenzsicherung besteht für gesetzlich unverfallbare Anwartschaften und für laufende Versorgungsleistungen.

Die Bemessungsgrundlage für den PSV Beitrag beträgt gemäß § 10 Abs. 3 Nr. 4 BetrAVG nur 20% der Bemessungsgrundlage für Direktzusagen (Pensionszusagen). Beitragsschuldner ist der Arbeitgeber. - Die Erteilung einer Zusage im Wege des Durchführungsweges „Pensionsfonds“ ist sowohl als arbeitgeberfinanzierte Zusage, als auch als arbeitnehmerfinanzierte Zusage möglich.

- Im Rahmen des § 3 Nr. 66 EStG ist es auch möglich, Pensionszusagen und Unterstützungskassenzusagen auf den Pensionsfonds auszulagern (Weiterführende Ausführungen hierzu unter „Auslagerung“).

- Insolvenzsicherung