-

1. Begrifflichkeit und Funktionsweise

Die Pensionskasse ist einer von fünf Durchführungswegen der

Die Pensionskasse ist einer von fünf Durchführungswegen der

betrieblichen Altersversorgung. Sie ist eine rechtlich selbständige Altersversorgungseinrichtung (Versicherungsunternehmen mit spezieller Ausrichtung auf betriebliche Altersversorgung), die sowohl als Versicherungsverein auf Gegenseitigkeit (VVaG) als auch in Form einer Aktiengesellschaft organisiert sein können.Die Pensionskasse unterliegt der Kontrolle durch die BaFin. Es gelten somit im Wesentlichen die gleichen Anlagevorschriften wie für Lebensversicherungsunternehmen.

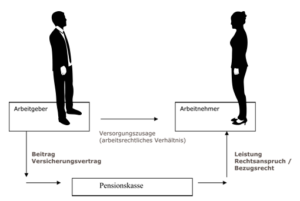

Die Pensionskasse gewährt Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Versorgungsleistungen. Geschäftsgrundlage für die Tätigkeit einer Pensionskasse ist der sogenannte Geschäftsplan. Im Geschäftsplan enthalten sind unter anderem die Satzung und die Versicherungsbedingungen. Letztere sind Grundlage für Entstehung und Abwicklung von Versorgungsansprüchen. Die nachfolgende Abbildung verdeutlicht die rechtlichen Beziehungen bei einer Pensionskasse

Erläuterungen zur Funktionsweise (arbeitgeberfinanziert):

Versicherungsnehmer und Beitragszahler ist der Arbeitgeber. Der Arbeitnehmer ist versicherte Person und bezugsberechtigt. Im Versorgungsfall wird die Leistung von der Pensionskasse direkt an den Versorgungsberechtigten ausgezahlt.

Beiträge zum Pensions-Sicherungs-Verein (PSV a.G.)

Eine Versorgungszusage, die über den Durchführungsweg der Pensionskasse erteilt wird, ist nicht insolvenzsicherungspflichtig. Das Bezugsrecht bei der Pensionskasse ist stets unwiderruflich. Es fallen somit keine Beiträge für den PSV a.G. an.

-

2. Gestaltungsform der Pensionskassenzusage

- Beitragszusage mit Mindestleistung

Definierter Beitrag, Gesamtleistung offen aber Mindestleistung ist die Summe der eingezahlten Beiträge abzüglich Risikokosten (für Biometrie). Häufige Verwendung bei Fondsgebunden Versicherungen und tendenziell auch bei klassischen Produkten. Keine Anpassungsprüfungspflicht gem. § 16 BetrAVG. - Beitragsorientierte Leistungszusage

Definierter Beitrag, garantierte Leistungshöhe ergibt sich dem Zahlbeitrag (wird sowohl in der klassischen als auch in der fondsgebundenen Versicherung verwendet) - Leistungszusage

Definierte Leistung, Beitragshöhe ergibt sich aus dem Versicherungsvertrag. Kapitalanlage- und Langlebigkeitsrisiko liegt beim Versorgungsträger kommt bei Neuverträgen eigentlich nicht mehr vor.

Pensionskassenzusagen können Alters- Berufsunfähigkeits- und Hinterbliebenenrenten vorsehen.

Mögliche Zusageformen sind:

- Beitragszusage mit Mindestleistung

-

3. Auswirkungen Arbeitgeber

Anwartschaftszeit:

Beiträge zu Pensionskassen sind nach § 4c EStG als Betriebsausgaben beim Unternehmen (Arbeitgeber) abziehbar, soweit sie der Finanzierung von zugesagten Leistungen dienen oder soweit sie zur Abdeckung von Fehlbeträgen bei der Kasse notwendig sind. Außerdem muss eine betriebliche Veranlassung für die Beitragszahlung vorliegen.

Die Höhe der zu leistenden Beiträge ergibt sich aus dem Geschäftsplan der Pensionskasse. Dieser enthält die Rechnungsgrundlagen zur Finanzierung der Versorgungsleistungen.

Die Beiträge können als Einmalzahlungen oder als laufende Zahlungen erbracht werden.

Die Pensionskasse hat keine Bilanzberührung zur Folge. Wegen des Rechtanspruches/Bezugsrechts gehört das entsprechende Deckungskapital zum Vermögen des Versorgungsberechtigten. Es erfolgt demzufolge keine Aktivierung beim Unternehmen.Leistungsphase:

In der Leistungsphase ergeben sich für den Arbeitgeber keine steuerlichen Auswirkungen.

-

4. Auswirkungen beim Arbeitnehmer (Versorgungsberechtigten)

- Steuerfreie Beiträge nach § 3 Nr. 63 EStG

- Lohnsteuerpauschalierung nach § 40 b EStG

Nachfolgend beschränken wir uns auf die Darstellung für „Neuzusagen“ (seit 1.1.2005). - Bis zu 8% der BBG pro Kalenderjahr (erstes Dienstverhältnis) unter Anrechnung möglicher „Altverträge“ nach § 40b EStG

Pensionskassenzusage nach § 3 Nr. 63 EStG

Anwartschaftszeit:

Beiträge des Arbeitgebers an eine Pensionskasse zählen zu den Einkünften beim Arbeitnehmer (wegen des Rechtsanspruches/Bezugsrechtes).

Allerdings kann der Arbeitnehmer unter bestimmten Voraussetzungen steuerliche Vorteile nutzen:Steuerfreie Beiträge (§ 3 Nr. 63 EStG)

Leistungsphase:

Die Besteuerung der Leistungen aus Pensionskassen hängt davon ab, wie die Beiträge steuerlich behandelt wurden. Beiträge die nach § 3 Nr. 63 EStG steuerfrei waren sind in der Leistungsphase nach § 22 Nr. 5 EStG zu versteuern.

Sozialversicherungsrechtliche Auswirkungen beim Arbeitnehmer:

Anwartschaftsphase:

Im Rahmen der steuerlichen Förderung nach § 3 Nr. 63 EStG sind Beiträge in Höhe bis zu 4% der BBG sozialversicherungsfrei.

Leistungsphase:

Für gesetzlich Krankenversicherte besteht grundsätzlich Beitragspflicht (Kranken- und Pflegeversicherung); bei Rentenleistungen unterliegen diese der SV-Pflicht, bei Kapitalleistungen 10 Jahre lang 1/120 des Kapitalbetrages.

-

5. Vorteile im Überblick

Das Prinzip der Pensionskasse entspricht dem der Direktversicherung. Es können sowohl arbeitgeberfinanzierte Zusagen erteilt werden, als auch Zusagen über Entgeltumwandlung. (arbeitnehmerfinanziert). Sie ist für den Arbeitgeber einfach zu handhaben, bilanzneutral und erfordert wenig Verwaltungsaufwand. Die Beiträge stellen für den Arbeitgeber nach § 4c EStG darüber hinaus auch noch Betriebsausgaben dar. Der Arbeitnehmer kann Steuervorteile nutzen. Bei Ausscheiden aus dem Unternehmen ist eine private Weiterführung möglich. Es werden keine PSV Beiträge fällig.

Aus der Praxis:

Die Pensionskasse hatte ihre Hochzeit Anfang der 2000er Jahre als die Direktversicherung im Förderweg nach § 3.63 EStG noch nicht verfügbar war. Seit dem die Direktversicherung ebenfalls über den Förderweg nach § 3.63 EStG nutzen kann, ist sie in den meißten Fällen das Mittel der Wahl. Außerhalb der unternehmenseigenen Pensionskassen ist es seit dem eher ruhig geworden…