-

1. Begrifflichkeit und Funktionsweise

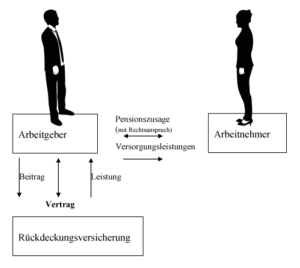

Diese Abbildung verdeutlicht die rechtlichen Beziehungen bei einer Direktzusage

Die gesetzliche Grundlage der Direktzusage findet sich in § 1 Abs. 1 Betriebsrentengesetz (BetrAVG).

Werden einem Arbeitnehmer aus Anlass seines Arbeitsverhältnisses von seinem Arbeitgeber Leistungen der Alters-, Invaliditäts- oder Hinterbliebenenversorgung zugesagt, handelt es sich um eine betriebliche Altersversorgung.

Verpflichtet sich der Arbeitgeber hierbei die zugesagten Versorgungsleistungen unmittelbar selbst – ohne Einschaltung eines externen Versorgungsträgers – zu erbringen, spricht man von einer Direktzusage (Pensionszusage).

Im Gegensatz zu allen anderen Durchführungswegen der betrieblichen Altersversorgung ist das zusagende Unternehmen somit selbst Träger der Versorgung.

Eine wesentliche Eigenschaft der Direktzusage (Pensionszusage) ist, dass das Unternehmen in seiner Vermögensanlage frei ist. Die Vermögensanlage, die zur Finanzierung der zugesagten Versorgungsleistungen getätigt wird, kann sowohl intern als auch extern erfolgen. Sie unterliegt keinen Restriktionen der Bundesanstalt für Finanzleistungsaufsicht.

In aller Regel werden die biometrischen Risiken einer Pensionszusage (Invalidität, Tod und Langlebigkeit) durch den Abschluss einer Rückdeckungsversicherung ganz oder teilweise abgedeckt.

-

2. Pensionszusage und Rückdeckungsversicherung

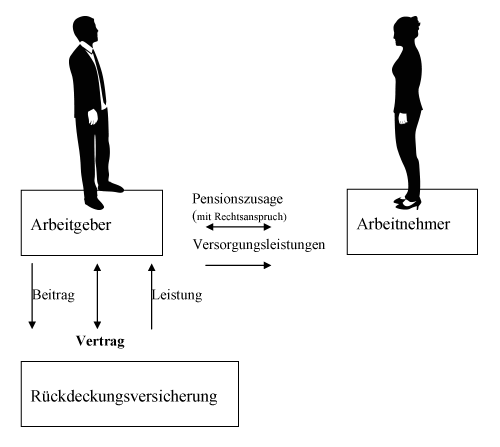

Diese Abbildung verdeutlicht die rechtlichen Beziehungen bei einer Direktzusage mit Rückdeckungsversicherung

Eine Rückdeckungsversicherung, die zur Absicherung einer Pensionszusage abgeschlossen wird, ist eine Renten- oder Lebensversicherung, die der Arbeitgeber auf das Leben des Arbeitnehmers abschließt. Hierbei ist der Arbeitgeber der Versicherungsnehmer und der Arbeitnehmer die versicherte Person.

Der Arbeitgeber und nicht der Arbeitnehmer ist hinsichtlich der Leistungen bezugsberechtigt. Die Leistungen können aber an den Arbeitnehmer verpfändet werden.

Die Rückdeckungsversicherung für eine Pensions- oder Direktzusage ist deshalb nicht zu verwechseln mit einer Direktversicherung.

Der Charakter der Direktzusage (Arbeitgeber ist selbst Träger der Versorgung und erbringt auch die Leistungen) bleibt damit erhalten.

Bei einer Pensionszusage mit Rückdeckungsversicherung ist zu beachten, dass es im Grunde genommen zwei getrennte Rechtsverhältnisse gibt.

1. Rechtsverhältnis:

Arbeitgeber – Arbeitnehmer

Ausschließlich aus diesem Rechtsverhältnis kann der Arbeitnehmer (Versorgungsberechtigter) eine Leistung beanspruchen2. Rechtsverhältnis:

Arbeitgeber – Versicherer

Der Versicherer erbringt bei Eintritt eines Versorgungsfalles ausschließlich Zahlungen an das zusagende Unternehmen (Arbeitgeber).

-

3. Zusage- und Gestaltungsformen

Eine Direktzusage (Pensionszusage) kann sowohl als Leistungszusage als auch als beitragsorientierte Leistungszusage erteilt werden.

a) Leistungszusage

Bei der „klassischen“ Leistungszusage sagt der Arbeitgeber dem Versorgungsberechtigten eine feste Leistung zu. Sie ist die Ursprungsform einer betrieblichen Altersversorgung. Der Arbeitgeber trägt hierbei die „Risiken“ des langen Lebens des Versorgungsempfängers und der Entwicklung der Kapitalmärkte.

Beispiel einer Leistungszusage (Auszug)

Versorgungsleistungen

Die Leistungen umfassen:

Monatliche Altersrente in Höhe von € 1.000,00.

Altersrente

Die Altersrente erhalten Sie, wenn Sie nach Vollendung des 65. Lebensjahres aus den Diensten der Gesellschaft ausscheiden. Voraussetzung ist weiter, dass Sie in den Ruhestand treten.

b) Beitragsorientierte Leistungszusage

Die beitragsorientierte Leistungszusage besteht in dem Versprechen des Arbeitgebers, einen bestimmten Beitrag für die Pensionszusage aufzuwenden. Der Arbeitgeber kann die Beiträge (Aufwand) z. B. für eine Rückdeckungsversicherung verwenden. Die Leistungen, die der Arbeitgeber dann aufgrund der erteilten Pensionszusage erbringen muss, entsprechen den garantierten Leistungen aus der Rückdeckungsversicherung zuzüglich den erwirtschafteten Überschüssen. Das Kapitalmarktrisiko niedrigerer Zinsen als ursprünglich geplant, trägt damit der Versorgungsempfänger.

Da das Versprechen nicht auf eine Leistung, sondern auf einen Beitrag bezogen ist, liegt der Vorteil dieser Zusageform in der besseren Kalkulierbarkeit des Aufwandes.

Beispiel einer beitragsorientierten Pensionszusage (Auszug)

1. Versorgungsaufwand

Die Firma Mustermann GmbH (nachfolgend kurz Gesellschaft genannt) wendet für die in dieser Versorgungszusage zugesagten Leistungen einen jährlichen Betrag in Höhe von € 36.000,00 auf. Der genannte Beitrag wird in eine Rückdeckungsversicherung bei der Sommerwiese Lebensversicherung a.G. (Tarif Sommer 10) eingezahlt.

2. Versorgungsleistungen

Der Versorgungsberechtigte erhält ab dem 1.12.2022 (feste Altersgrenze) eine monatliche Altersrente in Höhe von € 2.450,00 (garantierte Leistung aus der Versicherung). Voraussetzung hierfür ist, dass der Versorgungsberechtigte aus dem Unternehmen ausscheidet.

Die Versorgungsleistung erhöht sich während der Anwartschaftszeit durch die zusätzlich anfallenden Überschüsse aus der bestehenden Rückdeckungsversicherung.

Altersrente

Die Altersrente erhalten Sie, wenn Sie nach Vollendung des 65. Lebensjahres aus den Diensten der Gesellschaft ausscheiden. Voraussetzung ist weiter, dass Sie in den Ruhestand treten.

Pensionszusagen (Leistungszusage und beitragsorientierte Leistungszusage) können in Form von Renten- oder Kapitalzusagen ausgestaltet werden. Auch Mischformen sind möglich.

Sie können dynamisch (z.B. Abhängigkeit vom Gehalt) oder auch als Festbetragszusage (z.B. fester Betrag wie obiges Beispiel) gewährt werden.

Es wird keinen Königsweg für die Gestaltung einer Pensionszusage geben. Insgesamt hängt auch die Gestaltung einer Pensionszusage immer vom konkreten Einzelfall ab.